Oder

Starte bereits mit 100 EUR pro Monat

Handverlesene Portfolios aus über 500 ETFs

Benefits durch steuerfreien Zinseszinseffekt

Kostengünstig und vollständig digital

Was spricht für die private Rentenversicherung?

Die gesetzliche Rente reicht kaum aus, um einen komfortablen Ruhestand zu sichern. Selbstverwaltete Anlagen über Makler werfen geringe Renditen ab und bieten keine Steuervorteile.

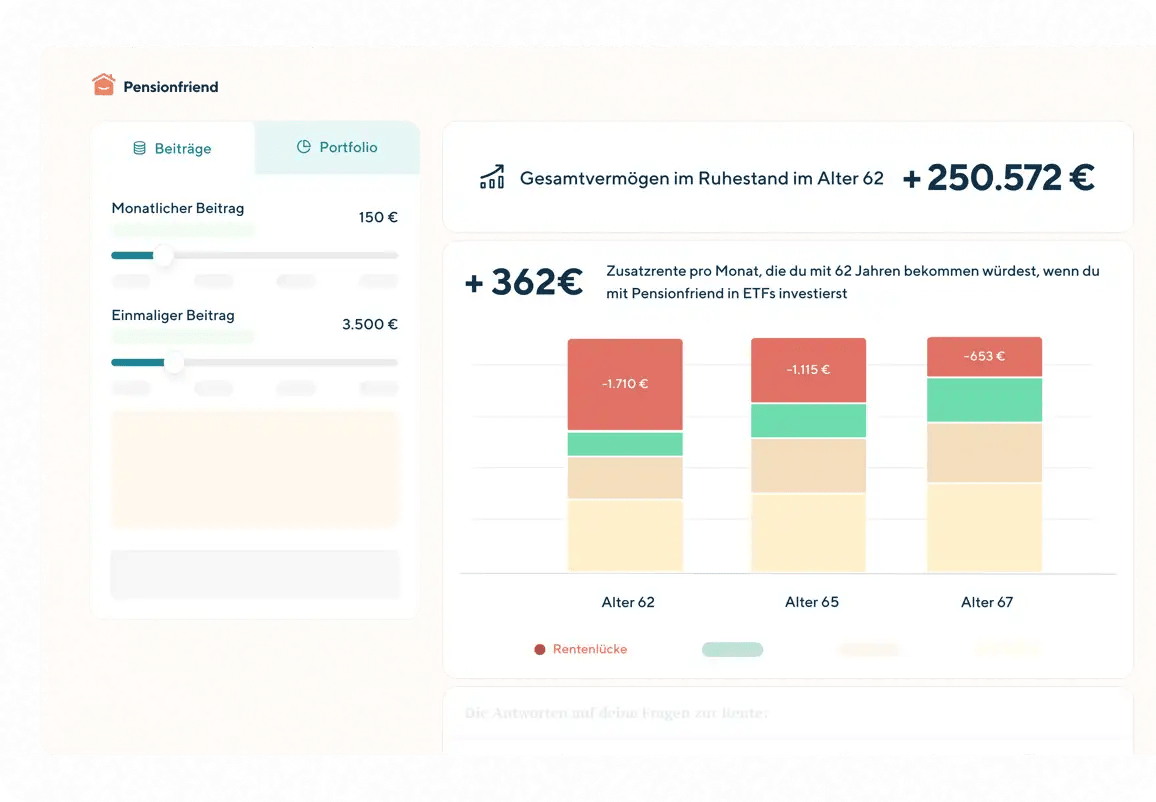

Pensionfriend: deine private Altersvorsorge

Mit kostengünstigem und leistungsstarken Vorsorgeplan helfen wir dir, sicher zu investieren und unbesorgt in die Rente zu gehen.

Für wen eignet sich Pensionfriend?

Wir sorgen für optimale Zusammensetzung unserer überdurchschnittlich performenden Portfolios. Dank steuerfreiem, automatisiertem Rebalancing hast du im Ruhestand mehr Geld zur Verfügung!

Unsere drei ETF-basierten Rentenpläne

Wir haben drei Anlageportfolios erstellt, die auf unserer detaillierten Analyse der längsten verfügbaren Datenreihen basieren. Diese passen sich dynamisch an das Einkommen, das Alter und die Wertentwicklung jedes Portfolios an. i

Global

Globale Unternehmen mit hoher und niedriger Marktkapitalisierung, die sich historisch besser entwickelt haben als der MSCI World Index.

- Währung

- USD

- Kosten der ETFs pro Jahr

- 0,25 %

- Gebühren Pensionfriend pro Jahr

- 0,49 - 0,69 %

- Erwartete jährliche Rendite

- 8,30 %

- Historische Entwicklung im Ø

- 12,96 %

- Unsere Performance 2023

- 20,77 %

- Unsere Performance 2024

- 25,76 %

- Unsere Performance 2025

- 14,01 %

- Erwartetes Nettovermögen im Alter von 67 Jahren*

- 468.117 €

Global Green

Unternehmen mit hoher und niedriger Marktkapitalisierung, die die ESG-Nachhaltigkeitskriterien erfüllen.

- Währung

- USD

- Kosten der ETFs pro Jahr

- 0,28 %

- Gebühren Pensionfriend pro Jahr

- 0,49 - 0,69 %

- Erwartete jährliche Rendite

- 7,90 %-8,20 %

- Historische Entwicklung im Ø

- 14,20 %

- Unsere Performance 2023

- 21,57 %

- Unsere Performance 2024

- 24,81 %

- Unsere Performance 2025

- 14,30 %

- Erwartetes Nettovermögen im Alter von 67 Jahren*

- 432.735 €

Euro Green

Europäische Unternehmen mit hoher und niedriger Marktkapitalisierung, die die ESG-Nachhaltigkeitskriterien erfüllen.

- Währung

- EUR

- Kosten der ETFs pro Jahr

- 0,26 %

- Gebühren Pensionfriend pro Jahr

- 0,49 - 0,69 %

- Erwartete jährliche Rendite

- 7,20 %

- Historische Entwicklung im Ø

- 8,01 %

- Unsere Performance 2023

- 18,33 %

- Unsere Performance 2024

- 12,28 %

- Unsere Performance 2025

- 16,05 %

- Erwartetes Nettovermögen im Alter von 67 Jahren*

- 330.912 €

"Wir erwarten eine um 2 % bessere Performance als der MSCI World Index".

Dr. Chris Mulder Ehem. leitender Wirtschaftswissenschaftler beim IWF und der Weltbank, er beriet Rentenfonds bei Anlagen in Billionen-Höhe.

Die Performance des Pensionfriend-Portfolios in 2024

+ 25,76 %

Global

+ 24,81 %

Global Green

+ 12,28 %

Euro Green

Pensionfriend im Vergleich

Finde heraus, wie Pensionfriend im Vergleich zu einer Direktanlage in ETFs oder zu einem klassischen Altersvorsorge-Produkt mit Vorabgebühren dasteht.

Unsere Preise sind transparent und fair

Wir sind von unserer Leistung überzeugt. Deshalb erheben wir im Gegensatz zu vielen anderen Dienstleistern keine Gebühren für Abschluss, Auszahlung oder Stornierung. Und wenn dein Vermögen wächst, berechnen wir weniger Gebühren auf deine gesamten Rentenersparnisse.

0,69

pro Jahr

für alle Rentenersparnisse unter 250.000 €

0,49

pro Jahr

ab 250.000 € Rentenersparnisse und mehr

Keine Stornogebühren

iNull Rebalancing-Kosten

iKeine Vorabgebühren

iNull Auszahlungskosten

i